住んでいるマンションを売ったときに、最高3,000万円までの譲渡益に対して控除ができる特例「譲渡所得の特別控除」(譲渡する際の利益が3,000万円以下の場合は、税金がかからない制度)をご存じですか?

ファイナンシャルプランナーでありCFP®の高山一恵さんに、マンションの住み替え時に役立つ税金の控除制度について聞いてみました!

※タイトルおよび本文中の「譲渡所得税控除」は、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を指します。

マイホームを売ったときに受けられる「3,000万円までの特別控除」とは?

不動産投資や確定拠出年金(iDeCo)のはじめ方などの著書多数、

わかりやすいマネー相談が人気のFP高山一恵さん。

——マイホームの売却時に適用される3,000万円の特別控除とはどんなものでしょうか?

高山さん「譲渡所得の特別控除」のことですね。

たとえば3,000万円で購入したマンションを、数年後に4,000万円で売却できたとします。

それまで住んでいた期間に応じた減価償却費(建物部分の耐用年数に応じた償却費用)や譲渡費用(売却するためにかかった費用)が合計300万円とすると、それらを差し引いた売却の譲渡益は700万円となります。この譲渡益に対して「最高3,000万円までは譲渡所得に税金をかけず控除しますよ」というのが、3,000万円の特別控除です。

——いま中古マンションの価格が上昇しているので、譲渡益に税金がかからないのは有り難いですね!

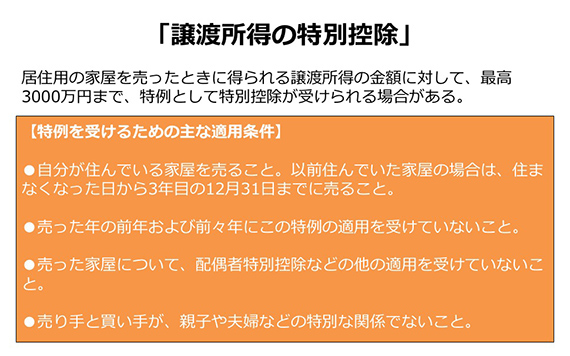

「3,000万円の特別控除」の適用条件

——この特別控除を受けるためには、何か条件がありますか?

高山さん居住用の家屋(マンションや一戸建て)の所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除ができますが、いくつかの適用条件があります。以下に簡単にまとめましたので参考にしてください。

「3,000万円の特別控除」の適用が除外されるのはマイホーム以外の場合

——逆に適用されないケースはどんなものですか?

高山さんこの特別控除は、マイホームを売った場合に限られているので、以下のような家屋(マンションや一戸建て)には適用されません。注意してください。

・この特例を受けることだけを目的として入居したと認められる家屋

・居住用家屋を新築する期間中だけ仮住まいとして住んだ家屋、その他一時的な目的で入居したと認められる家屋

・別荘やセカンドハウスなど、主として趣味や娯楽または保養のために所有する家屋

「3,000万円の特別控除」は、子育て世帯やシニア世帯の住み替え時にメリット!?

——この特別控除は、どんな方だとメリットがあるのでしょうか?

高山さんたとえば、現在都市部のマンションにお住まいで、お子さんが生まれたり増えたりしてもっと広い郊外のマンションに住み替えるファミリー。転勤で住めなくなった所有マンションを3年以内に売却する方。現在住んでいるマンションを売却して親と実家で同居するご夫婦など、さまざまなシチュエーションが考えられますね。

また、一定の条件はありますが、相続または遺贈で取得した空き家を売却した場合も、3,000万円の特別控除が適用になります。

——でも売却益が3,000万円を超すと税金がかかるので、その点は注意しないといけませんね。

高山さん投資用マンションでなければ、一般的なマンションの売却益が3,000万円を超えるということはあまりないので十分に対応できると思います。

得た売却益は、住み替えの方は次の住宅ローンの頭金に充てる、住み替えのない方は、投資のための資産運用、教育資金や老後資金に用いるようです。お客様の中には、海外旅行などの娯楽に使う方もいらっしゃいました。

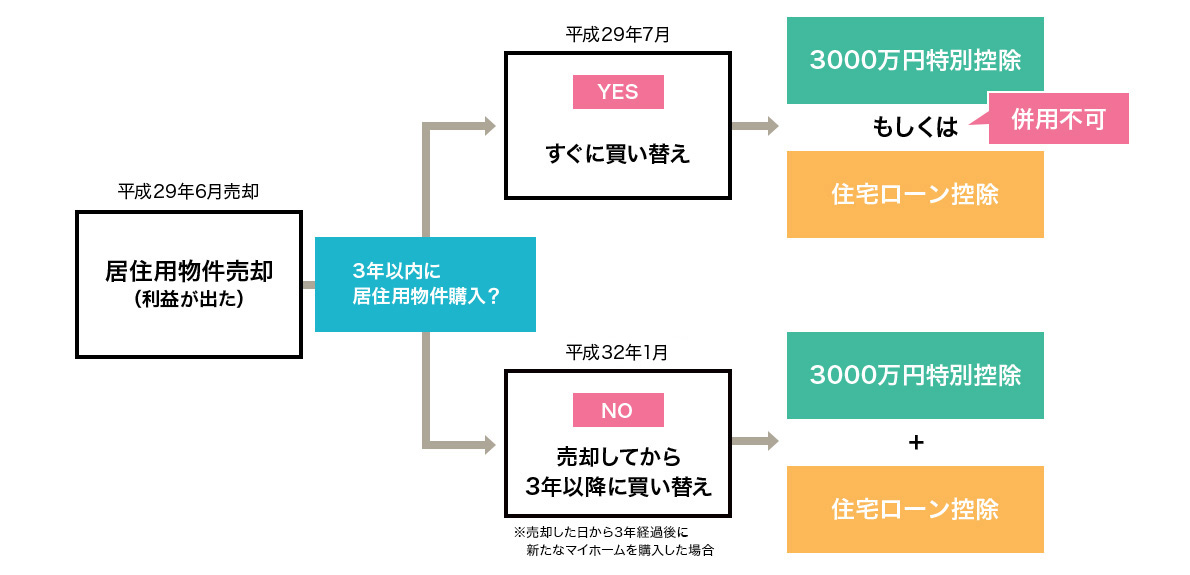

「譲渡所得税控除」と「住宅ローン控除」を併用する方法

——「譲渡所得税控除(3,000万円の特別控除)」を受けると、「住宅ローン控除」はどうなりますか?

高山さん一般的には、住んでいるマンションを売却したらすぐに次の物件を買って住み替えされる方がほとんどだと思います。

その場合には、3,000万円の特別控除または住宅ローン控除のどちらかしか使えません。

住宅ローン控除は、年末のローン残高の1%相当額が10年間にわたって所得税から差し引かれるものです。どちらがオトクになるかをシミュレーションしてから決めると良いでしょう。

——「3,000万円控除」と「住宅ローン控除」を併用することもできると聞きましたが?

高山さん少し特殊なケースですね。

マンションを売却し、まず3,000万円控除を受け、売却した年とその後の2年の計3年経過した後、新たにマンションや一戸建てを買った場合には、住宅ローン控除を併用することができます。

売却後、目安として3年経過後に買い替えると、

3,000万円の特別控除と住宅ローン控除が併用できる。

資料提供:株式会社Money&You

——併用するためには約3年の期間をあけないとダメなんですね。どんなケースで併用することが多いのでしょうか?

高山さん転勤のために所有マンションを処分して、社宅または賃貸に3年以上住んだのち、また新たにマンションを購入される方、親の介護のために一旦所有マンションを処分して実家へ引っ越されたのち、新たにマンションを購入される方などが考えられます。家庭によっていろいろなご事情があります。

一度3,000万円の特別控除を使っていても、売却してから3年経過後に購入する場合は、住宅ローン控除も使えるということを、簡単に頭に入れておけば良いと思います。

またこれは変則的ですが、先に次の新居を購入・引っ越して住宅ローン控除を受け、引っ越した年とその後の2年の計3年経過した翌年に旧居を売却するパターン(平成29年に引っ越した場合は平成32年に売却する)でも、3,000万円控除と住宅ローン控除を併用することができます。詳しくは税理士さんにご相談ください。

※実際の併用可否については、必ず税理士などの専門家にご確認ください。

3,000万円の特別控除を検討中のシングル女性のケース

——実際に3,000万円の特別控除を受けたご相談者様はいらっしゃいますか?

高山さん広尾の1LDKマンションを所有している32歳シングル女性(年収1,000万円)のご相談者様が、現在検討されています。おつきあいをしている方と近々結婚予定で、ご自分のマンションを処分して近々買い替えを予定されています。所有マンションは居住して5年以内で、かつ売却益が大きくなりそうなので、次の買い替えで住宅ローン控除を受けるのではなく、3,000万円の特別控除を受けようかと考えていらっしゃいます。

居住期間が5年を超える長期譲渡所得の場合の税率は20.315%(所得税15.315%、住民税5%)ですが、5年以内の所有である短期譲渡所得の場合は、税率39.63%(所得税30.63%、住民税9%)となります。3,000万円の特別控除を受けないで住宅ローン控除を受ける場合、所有期間の年数「5年」をボーダーラインに検討すると良いですね。

それぞれのケースによって、どちらを選べば良いかは異なってきます。事前にシミュレーションして、納得のいく方を選んでいただければと思います。

3,000万円の特別控除を選んで税金がゼロでも、売却した年の確定申告は必要

高山さん3,000万円の特別控除を選んで税金がゼロであっても、売却した年に確定申告をする必要があります。

特例を受けるためには、確定申告書に「譲渡所得の内訳書(確定申告書付表兼計算明細書)[土地・建物用]」と住民票の写しまたは住民票除票の写し(居住用財産を譲渡した日から2か月を経過した後に交付したもの)を添えて提出します。詳しくは国税庁のホームページを参考にしてください。

—— 3,000万円の特別控除を受けるためには確定申告は必須ということですね。マイホームの税金控除の入門編として理解できました。どうもありがとうございました。

以前の記事でご紹介した「3年毎に住み替えてきたご主人」も、マンションの買い替えによって適用される3,000万円の特別控除を利用されてきました。

しかし、3,000万円の特別控除については、一般的にはまだ知らない方も多いようです。

マンション売却に関する税金・控除については、他の記事でもご紹介していますので、こちらも併せてご覧ください。

【MAJOR7で新着物件を見てみよう!】

株式会社Money&You取締役。女性向けに一生涯の「お金の相談パートナー」が見つかる場 FP Cafe®を運営。全国で講演活動・執筆活動を行い、女性の人生に不可欠なお金の知識を伝えている。テレビ、雑誌などのメディア出演・寄稿、著書多数。

記事監修:高山一恵

※本原稿は、2017年12月31日現在の情報に基づいて作成しています。税制が変更となる場合や、要件によっては適用されないケースもあります。詳しくは税務署などにお問い合わせください。

取材内容は2018年1月30日現在のもので変更になる可能性があります