マンション購入を考える上で大切な人生設計—ライフプラニングについて、ファイナンシャルプランナーの方にお話を伺いました。マンション購入はもちろんのこと、自分達の人生計画を見渡すためにもきっと役立つはず。ぜひご覧ください!

ライフプランは“暮らしの設計図”、マンション購入前に決めておくべき4つのこと

相談者の立場にたったハートウォーミングなアドバイスが人気の氏家 祥美さん。

氏家 祥美(うじいえ よしみ)さんは、メディア出演や講演、著作出版などで活躍されている人気のファイナンシャルプランナー(以下FP)です。今回は、子育て世帯のマンション購入に関して、ライフプラン作りのコツやポイントについて伺ってみました。

——マンション購入前にライフプランを立てることは、なぜ必要なのでしょう?

氏家さんライフプランは、“暮らしの設計図”です。実際にマネープランのご相談を受けていると、素敵なマンションを見つけて買ったのはいいけれど自分達の年収ではきつかったとか、上の子の教育費が意外にかかって下の子には公立しか行かせられなかったというお話を伺うことがあります。特に、住居費や教育費は長期的にお金がかかるものです。あとで後悔しないためにも、ご家族の未来を築くためにも、最初にライフプランを立てておけば安心ですよ。

氏家さんは、“マンションを買う”という大きなイベントの前に、ご夫婦の間で決めておいた方がいいことが4つあると言います。

(1)マンションへのこだわり(エリア、広さなど)

マンション選びで優先することは人それぞれ。勤務先へのアクセスのよさ、お子さんの将来の教育環境によいエリア、部屋の広さ、自然環境の豊かさなど、どうしても外せない条件を話し合いましょう

(2)子どもの教育へのこだわり(公立、私立など)

お子さんの学校は公立にするのか私立にするのか、塾や習い事はどうするのか、ご夫婦で教育方針を決めておくと、長期的に必要な教育費の目安がわかってきます。

(3)奥様が働くのかどうか

共働きにするのかどうかは、家計全体の金融資産にも関わってきます。この後でご紹介する専業主婦家庭と共働き家庭のライフプランのサンプルも参考にしてください。

(4)老後(どちらかの実家に戻るのかどうか、など)

老後、どちらかの実家に戻って住むのか、このまま今のマンションに住むのかによっても、老後に必要なお金も変わってきます。ご夫婦の老後のプランも話しておきましょう。

氏家さんお子さんの教育方針や家へのこだわりは、ご夫婦それぞれが育った環境やバックグラウンドによって異なることが多いものです。ご夫婦の意見の違いについては早い段階で洗い出して、どうするか決めておくとよいでしょう。

確かに、あとで決めるといろいろな面でもめ事が起こりそうな大きな問題です。夫婦の間での意見統一は、早めに考えておきたいですね。

氏家さん結婚、子育て、マンション購入など、人生の転機を迎えた時や大きなお金が必要になる時に、一度立ち止まって、ご自分達の人生設計を見通してみることが、その後の判断や決定に役立ちます。難しそうとか面倒だと思わずに、ぜひ一度はご夫婦で話し合ってみてください。

次に、2つのご家庭のライフプランをサンプルとして作ってみたので見てみましょう。

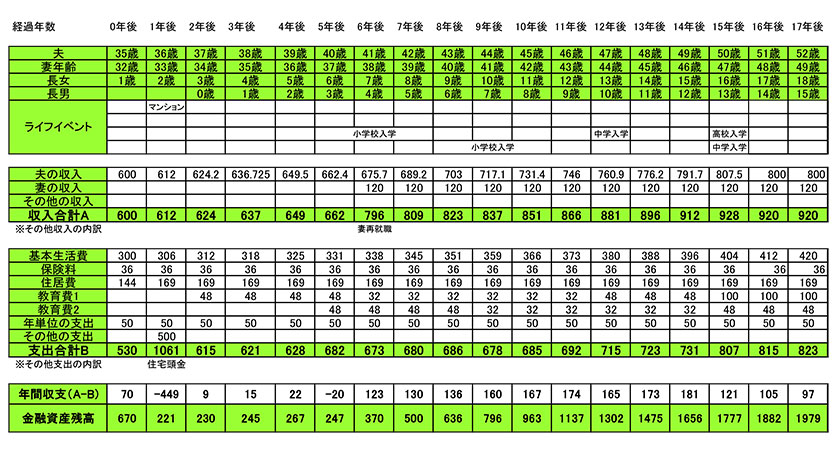

世帯年収600万円・お子さん2人・専業主婦家庭のライフプラン

世帯年収600万円・専業主婦家庭:夫35歳、妻32歳(専業主婦)、

長女1歳、2年後に長男誕生予定の4人家族のライフプラン

(※上記図表は、0〜17年後までのみをサンプルとしてご紹介しています)。

氏家さんに、2つのパターンのご家族のライフプランを立てていただきました。上記は専業主婦家庭の場合のライフプランです。

・ 結婚1年目でマンションを購入

・ 2年後に男の子が誕生

・ 専業主婦家庭

・ マンション価格:3,500万円(頭金500万円、住宅ローン3,000万円、諸経費175万円

※物件価格の5%で試算、親より175万円の住宅資金贈与あり)

・ 子どもは二人とも高校から私立に進学した場合の教育費で試算

・ 当初専業主婦だった妻は、上の子が小学校に入学したタイミングでパートタイム勤務を開始

・ 夫の定年退職は65歳

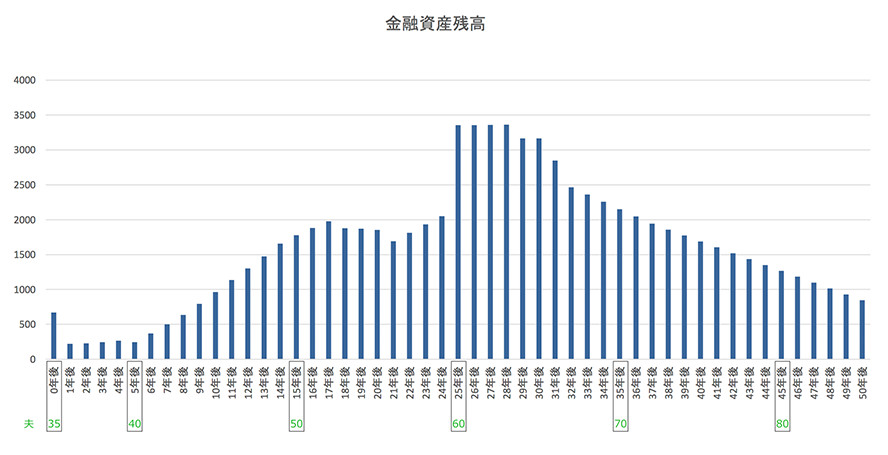

夫一人の働き手のため、老後に向けて金融資産残高が減っていくカーブが顕著です。

氏家さん専業主婦家庭の場合の特長は、老後に従って金融資産残高が減っていく点にあります。このケースでは、上のお子さんが小学校に上がったタイミングで、奥様が再就職してパート勤務で家計を支えて行くことで金融資産残高が上がっていきます。

男女のお子さんがお二人ということで、子ども部屋を2つに分けることも考慮して、間取りを検討するとよいでしょう。

また、マンション価格の目安は年収の5倍まで、住宅ローンは年収の4倍までが、無理のない住宅購入の一つの目安となります。

※金融資産とは=現金、預金、債券、投資信託、株式、貯蓄性保険などを指します。

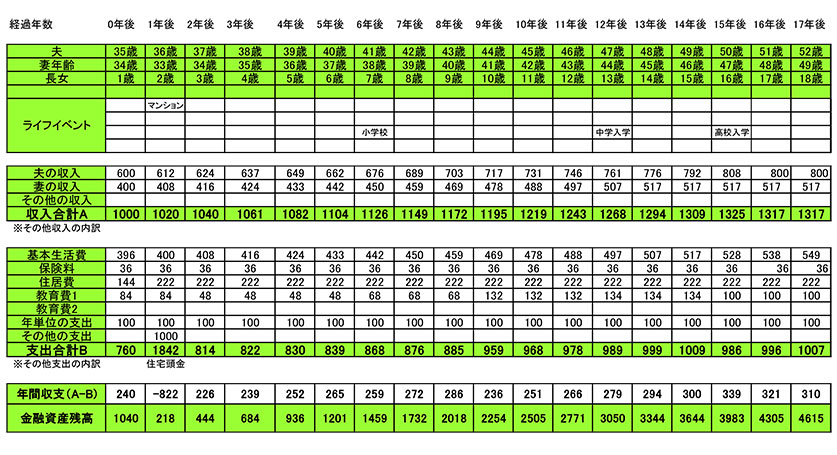

世帯年収1,000万円・お子さん1人・共働き家庭のライフプラン

世帯年収1,000万円・共働き家庭:夫35歳、妻34歳(正社員)、

長女1歳の3人家族のライフプラン

(※上記図表は、0〜17年後のみをサンプルとしてご紹介しています)。

・ 結婚1年目でマンションを購入

・ 共働き家庭

・ マンション価格:5,000万円(頭金750万円、住宅ローン4,000万円、諸経費250万円

※物件価格の5%で試算)

・ 夫の収入600万円+妻(正社員)400万円=世帯年収1,000万円

・ 長女が一人

・ 子どもは中学から私立に進学した場合の教育費で試算

・ 夫の定年退職は65歳

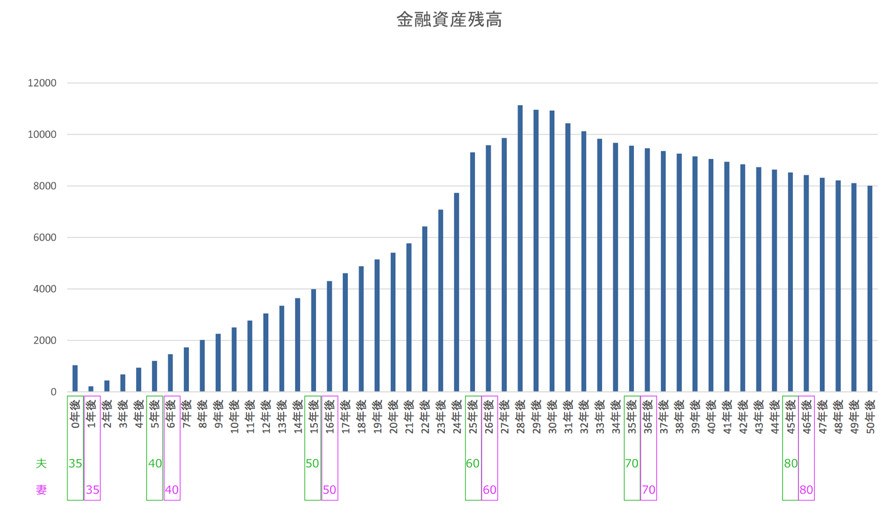

共働き家庭のため、金融資産残高は一般家庭に比べて潤沢で、老後に向けての減少が緩やかです。

氏家さん共働き家庭でお子さんも一人のため、生活費も月8万円と高めに試算しています。お子さんは小学4年生位から塾通い、中学から私立に通う設定で教育費を試算しています。最近は大学時代に留学することも増えてきていますので、大学の学費とは別に、留学費用を100万円で組み入れています。すでに貯金があって頭金を多めに入れられること、共働きで今後の収入も期待できることから、マンション価格が高めでも購入可能と考えらます。この予算内で、住宅に対するこだわり条件(エリア、広さなど)を検討されるとよいでしょう。

共働き家庭のサンプルということもあり、老後の金融資産残高がかなり潤沢にありますね。

氏家さんご主人の定年退職金が1,200万円、奥様の定年退職金が1,000万円で見積もっています。さらにご主人と奥様は、定年後数年働く前提です。ご主人が66歳まで返済予定の住宅ローンを繰り上げ返済してもよいのですが、その辺は個々人の考え方次第です。

老後に必要な資産は、ご夫婦の生活レベルや価値観によってかなり変わってきますので、一概に幾ら位あれば安心とは断言できません。

実際に2パターンのモデル家庭のライフプランを概観すると、マンション購入の夢も地に足が付いてくるというか、一気に現実化してきますね。家族構成が早めにわかれば、ライフプランも立てやすそうです。

氏家さん早いうちにライフプランで見通しを立てておけば、自分がどの位の予算のマンションを購入できるのかの目安になります。また世帯の金融資産残高の推移がわかっていれば、奥様がどのタイミングで働くかどうか、働き方も決めやすくなります。

結婚後、いつマンションを購入するのがベストタイミング?

先に紹介したライフプランでは、結婚1年目でマンション購入が組み入れてありました。

お子さんが生まれたばかり、もしくはこれから生まれる予定のご夫婦が、新築マンションを購入する場合、いつ位にマンションを購入するのがよいのでしょうか?

氏家さんよく質問されますが、購入の目安としては、一人目のお子さんが小学校に上がる前、末のお子さんが生まれ終わった後、とお答えしています。お子さんの性別もわかっていれば必要な部屋数が決められますし、小学校に上がる前であれば引っ越しで転校する必要もありません。

今は結婚年齢、出産年齢も上がっています。マンションのローンと子どもの教育に、突然親の介護が割り込んでくる可能性もあります。なるべくやりたいことは前倒しで優先していきたいですよね。ライフプランは、マンション購入にしても子育てにしても、ご自分達の夢を明確にして、人生を豊かにするための手助けとなってくれるはずです。

マンションを購入したいと決めているならば、ローンを払い終える時期を意識して早めに買うのも賢い選択です。マンション購入は自分自身のライフプランに合わせるのが一番重要ですが、今は住宅ローンの金利も低く、消費税の増税前ですし、買いやすい条件が整っていると思いますよ。

氏家さんへの相談では、育休中のママがマンション購入のタイミングや予算感について相談することが多いそうです。皆さんは、相談後どのような感想をお持ちですか?

氏家さんマンション購入や将来かかるお金を、ライフプランによってイメージできれば、育休が終わったらがんばって働こうというモチベーションにもつながるようです。夫婦で「マンションを買うために頑張ろう!」という共通目標があったら、パパも家事や子育てにかかわってママのお仕事を応援したくなるでしょう。お金を理由に、本当に実現したい、マンション購入や出産という夢をあきらめないためにも、働く×貯める×増やすという視点を持ってライフプランを考えていただければいいですね。

夫婦の考えを整理するために、白い紙に書きだす!ライフプランの第一歩

これからの人生設計について、頭の中にある考えを取りだしてみましょう!

氏家さんマンションを買いたいけれど、まだまだ漠然としていて具体化していないご夫婦も多いかもしれません。そういう方々は、まず夫婦でお茶やお酒でも飲みながら、マンション購入の夢も含めて、将来の人生計画を思いつくまま、白い紙や付箋に書き出してみるといいですね。

どこに住みたいか、広さや間取りはどのくらい、子どもはいつ頃何人欲しいか、定年はいつ位?といった漠然とした項目で構いません。きちんとした数字は、あとから考えれば良いのです。頭の中にあったことを書きだしてみると、自分の考えもクリアになりますし、お互いにこんなことを考えていたのか、という相互理解にもなります。

確かに思いつくまま書きだしていくと、頭の中でグルグルモヤモヤしていた気持ちがクリアになりそうです。最初から完璧なライフプラニングを作ろうと考えずに、まずは二人の夢を書き出すところから始めてみてもいいかもしれませんね。

第2子出産後、FP資格を取得し、2005年にFP会社の立ち上げに参画。2010年にFP事務所ハートマネーを設立。女性活躍推進応援FPとして、働き方や夫婦・親子関係も含めたマネーアドバイスが好評。お金・仕事・時間のバランスのとれた幸福度の高い家計を追及する。著書に、『いちばんよくわかる!結婚一年生のお金』(学研パブリッシング)、『35歳からの女性に贈る「これからのお金」のお作法』(秀和システム)他多数。いつの日か世界中の女性の暮らしを訪ねる旅をしたいと目論見中。

これから結婚する人、結婚したばかりの二人に読んでいただきたいお金の本です。家計管理の考え方、住まいや養育費の準備、税金や投資のことなど、誰もが知りたい「一生のお金」の情報がコンパクトにまとまっています。

記事監修:氏家祥美

取材内容は2016年11月29日現在のもので変更になる可能性があります