マイナス金利時代のいま(2016年5月31日現在)、マンションの購入にあたってお悩みの方も多いと思います。今回は、テレビメディアなどで活躍中の実践型ファイナンシャルプランナー北野琴奈さんに、住宅ローンなどお金に関するアドバイスをいただきました。

固定金利と変動金利、いまならどっちがオトクなの?

住宅ローンの金利は、これから上がるのか下がるのか、悩みはつきません。

住宅ローンを組むときに、固定金利か変動金利、どちらがよいのか、選択に悩む人も多いことでしょう。特に大きな金額の借入となると、金利の差は家計に大きな影響を与えます。まずはその点について、北野さんにお伺いしました。

北野さん日銀のマイナス金利導入から数ヶ月経ちました。いまのように固定金利と変動金利の差があまりない状況の場合ですと(2016年4月現在)、返済計画が立てやすいため固定金利を選ぶ方も増えているようですね。

ただ住宅ローンの金利の選択は、個々の方々の資金繰りや返済計画による差が大きいので、一概に「どちらがおすすめ」とはいえません。

固定金利と変動金利のメリットとデメリットをきちんと理解し、どちらが自分のライフプランに合っているのか照らし合わせた上で判断いただくのがよいと思います。メリットとデメリットを考えると以下のようになります。

| メリット | デメリット | |

|---|---|---|

| 固定金利型 | ・返済計画が立てやすい ・安心感がある |

・借入後に金利が低くなっても有利にならない |

| 変動金利型 | ・借入後に、金利が低くなればさらに有利となる | ・借入後に、金利が高くなれば不利 |

固定金利は「新発10年国債利回り(※1)」などの長期金利(※2)を、変動金利は「短期プライムレート(※3)」などの短期金利(※4)を、それぞれの指標にして計算されています。もし変動金利を選ぶのであれば、その銀行が何を指標にしているのかを住宅ローン商品説明書などで調べて確認しておきましょう。

金利は常に市場の動向で変動します。どちらがいいかを決める前に、金利がどのような市場の動きに連動して変化しているのか、勉強してみるといいかもしれませんね。

※1 新発10年国債利回り:新規に発行された、償還期間10年の国債の流通利回り。

※2 長期金利:取引期間が1年以上の資金を貸し借りする際の金利。

※3

短期プライムレート:金融機関が優良企業向けに短期で貸し出しする際の最優遇貸出金利(プライムレート)。

※4 短期金利:取引期間が1年以下の資金を貸し借りする際の金利。

北野さん固定金利は、長期的な返済計画が立てやすくて安定しています。お子さんの成長に連れて学費などが必要となってくるファミリー層にとっては、住宅ローン返済金額が固定されている方がライフプランも立てやすくてよいでしょう。

一方、変動金利は、市場の金利の動きに連動して低金利であればあるほどそのメリットを享受しやすくなります。ただし、金利変動の予測はできないので、低金利の間に早めに返済したい方や、まだお子さんのいない共働きのディンクスなどで計画的に貯蓄・繰り上げ返済ができる方に向いています。

いずれにしても、大切なのは、ご自身のライフプランに合わせて金利タイプを選ぶということです。

マンションを購入する時点で、自分が独身なのか、結婚しているのか、子どもがいるのか、親と同居なのか、それぞれの家族形態や収入は異なります。また、将来的に自分が「どういう生活を送りたいのか」といったライフプランも考えて、判断する必要があるといえそうですね。

北野さん最初は変動金利を選んで、金利が上昇してきたら固定金利に切り替えればいいという人もいますが、一般に金利上昇が予想される場合には、変動金利よりも固定金利の方が先に上がる傾向にあります(※5)。その点については注意が必要ですね。

※5

一般に固定金利型の住宅ローン金利は、「新発10年国債利回り(新規に発行された償還期間10年の国債の流通利回りのこと)」などの長期金利を元に計算されており、その利率変動はインフレやデフレなど、将来の物価変動予想の影響を受けます。

インフレが予想される場合には、長期債の需要が下がって利回り(長期金利)が高くなり、反対にデフレが予想される場合には、長期の債券の需要が増えて価格は高くなり、利回り(長期金利)は低くなります。

このように、将来の予想が影響する長期金利に連動している固定金利型の住宅ローン金利の方が、変動金利よりも先に上昇する傾向があります。

簡単なライフプランニングはエクセルでもできる!30〜35年スパンの見通しを立てよう

長期に渡るお金の状況を予測したキャッシュフローと、家族の予定(ライフイベント)を記したものがライフプラン。

北野さんのアドバイスを伺うと、住宅ローンの金利タイプを選ぶ前に、自分自身のライフプランを立てていることが重要ということでした。ただ、自分のライフプランといっても「漠然としていてどう考えればいいのかよくわからない!」という方も多いのではないでしょうか?

北野さん将来の自分の生活が見えていない人は多いかもしれません。大まかでかまわないので、一度目に見えるかたちにしてみると、わかりやすくなってきます。

そこでマンションを購入してから住宅ローンを組む期間の収支(30年ローンの場合30~35年くらいの期間の収支)を考えてみてはいかがでしょう? PCに入っている表計算ソフトを使って、給与などの収入、家計の固定費やその他のローンなどの支出をざっくり書きだしてみるだけでもいいと思います。ご家族がいれば、お子さんの成長に合わせて必要な教育費なども組み込んで計算します。

以下のように、簡単な質問に答えるだけでライフプラン診断ができるインターネットサイトもあります。簡単にグラフやチャート化してくれるので便利ですし、お子さんに必要な教育費や生活費など、目安になる情報も記載されています。

■Aさん家族

・30代夫婦/子供2人(5歳・3歳)

・世帯年収800万円(共働き・夫の退職金有)

・月々の生活費:25万円

・家賃15万円

・貯蓄300万円

※シミュレーションでは、4~6歳は幼稚園、7~12歳は小学校、13~15歳は中学校、16~18歳は高校、19~22歳は大学に通うとして教育費を見込んでいます。幼稚園~高校までは公立、大学は私立文系のコースを選択したとして、かかる費用を試算しています。

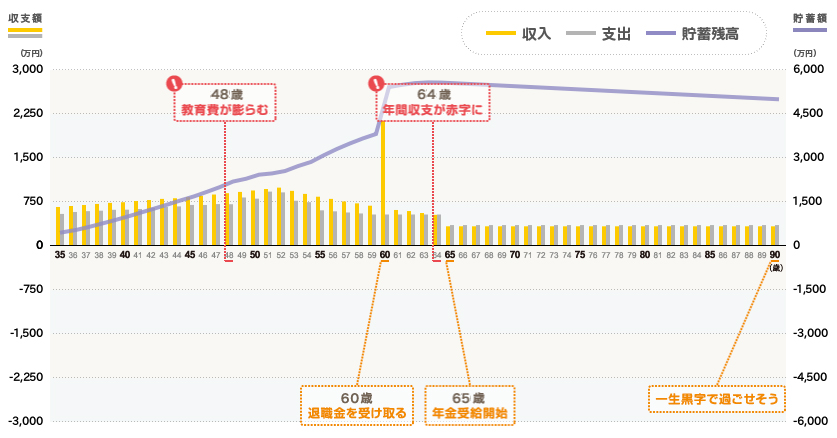

編集部で実際に、日本FP協会の「ライフプラン診断」を使って、マンション購入を検討中のAさん家族のライフプランをシミュレーションしてみました。各家庭によって、生活費や貯蓄額などの家計の状況はさまざまですが、将来的に家計がどのように変化するのかを大まかに把握しておくことも、マンション購入を検討する上で、とても大切です。

北野さん将来は未確定要素が多いから、と放置していれば、あやふやなままです。

ご自分のライフプランをシミュレーションすることで、全体のお金の流れが見えてきたら、マンション購入にかけるお金がどのくらいなら大丈夫かということも見えてきます。

たとえば、頭金に充てていい金額の目安や、無理なく払える毎月の返済額も、ご自分のお金の流れから計算して考えていくことができます。

頭金や毎月無理なく払える返済金額も、さきほど計算したライフプランから導き出した家計の収支を元に、以下のように導き出すことができます。

マンション購入は、特に大きなライフイベント。マンション購入前に、購入資金計画も含めて、自分自身のライフプランを一度組み立ててみるのはいいことですね。

住宅ローンのよくある勘ちがい:借りられる金額=借りていい金額ではない

これからの30〜35年間、あなたの人生はどう変わっていくのか?予測することは可能です。

ほかに、住宅ローンを組む上で注意するべきことはありますか?

北野さん住宅ローンを組むときに注意したいのは、借入可能金額すべてが、借り入れていい金額ではない、ということでしょうか。住宅ローンシミュレーションなどで、「これだけ借りられる!」と喜ぶのではなく、さきほど紹介したライフプランから、住宅にかけるお金はどのくらいなら返済可能か総合的に判断する必要があります。自分なら、いくらくらいならば無理なく返済できる金額なのかを冷静に判断してください。無理なシミュレーションは禁物ですね。

自分の生活の中で何を重要と考えるか、それによっても変わってくるはずだと北野さんは言います。確かに、旅行好きの人なら毎年海外へ行きたいでしょうし、家にいることが好きな人なら居心地のいいマンション購入が大きな影響を与えてくれるはずです。その人の価値観やライフスタイルにとっても、家にかけるお金をどのくらい優先するのかは変わってくるはずです。マンション購入は、自分自身をよく知るためのライフイベントなのかもしれませんね。

北野さん「マンションを購入してから人生が充実してきた」という話はよく伺いますし、実際にイキイキした人生を過ごすようになった方もいらっしゃいます。夢を持ってマンションを買うのは大切ですよね。だからその夢を実現させるためにも、足元を支える資金計画をしっかり考えておくのが大切だと思います。

住宅ローンのよくある勘ちがい:繰り上げ返済しすぎは、逆に損をする場合に注意!

住宅ローンについて、ほかにもよくある勘ちがいはありますでしょうか?

北野さん最近は、住宅ローンの繰り上げ返済がしやすい商品が多くなりました。住宅ローンの引き落とし口座に多めにお金を入れておくだけで自動的に繰り上げ返済ができるというものもあります。

普通の人の感覚でいえば、借りたお金はなるべく早めに返済したいと思いますが、住宅ローン減税制度(※)は、住宅ローンの残高によって異なります。あまり急いで繰り上げ返済しすぎると、控除が受けられなくなって損をする場合もありますので繰り上げのタイミングと併せて検討してみてください。

※住宅ローン減税制度:毎年末の住宅ローン残高または住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(適用期日や10年間の最大控除額が別途定められています)。

また、繰り上げ返済で住宅ローンを早く完済してしまうと、手数料がかかってしまう契約もあります。銀行や商品ごとに契約内容が異なりますので、事前にその点を確認しておくといいそうです。

住み替えもライフプランの視野に入れて考える

未来は、予測可能で実現可能なもの。あなたの未来は?

たとえば、マンションを購入後、将来住み替えする計画がある場合はどのように考えたらいいのでしょうか?

北野さんもし住み替えも視野に入れているなら、さきほどのライフプランの中に組み込んで考えてみてはいかがでしょうか?

マンションの買い替えは、住宅ローン控除が終了していることと、市場でも売りやすい購入後10年くらいが、ひとつの目安となります。

・10年後に住宅ローンの残債はどのくらいか?

・市場価格はどのくらいだと予測できるか?

なども合わせて考えておきます。さきほど申し上げたように、住宅ローン早期完済時の手数料の有無もチェックしておくとよいでしょう。

たとえば変動金利で借りている方は、変動金利+繰り上げ返済で、早めに住宅ローン返済を行った上で、10年後に買い替えるライフイベントを立てておくと計画的に行動できそうです。

長期の固定金利で借りている方で買い替えしたい場合は、借入金利が一般に変動金利より高く、とりわけ返済初期は元本返済のペースが緩やかなため、ローン残債が売却見込額を上回り、売却してもローンを完済できないケースがありますので注意が必要です。ただ、買い替えローンを組むことも可能です。もちろん、住んでいるマンションが購入価格の何%位で売れるのかということは大前提ですが、将来的な住み替えを考えている場合は、ライフプラン全体で考えてみるとよさそうです。

北野さんまた、売りやすい立地やマンション価格の相場が比較的下がりにくい人気エリアなどで、最初のマンション購入を検討しておくと、買い替えには有利ですね。

人気エリアは、交通アクセスのよさ、立地、子育て環境など複合的な要素が絡み合っています。北野さんは、「住みたい街の自治体に、将来的なまちづくり計画を聞いてみるのもひとつの方法です」とアドバイスしてくれました。子育て環境の充実度などは、自治体ごとに異なります。自分のライフスタイルに合った街を選ぶためには、自治体情報もきっと参考になるはずです。

そう考えると、マンション選びは、ライフプラン、住宅ローンの金利タイプ、住みたいエリアの自治体情報など、さまざまな情報を収集して多角的に考えていくと、より明確になっていきそうですね。

北野さん将来の住処となる、ご自分のマンションのことです。住宅ローンやお金に関することを考えるのは面倒だとあきらめてしまわず、さまざまな視点や視野で考えていくと、いろいろなことが具体的に見えてきます。自分が将来どんな生活を送りたいか、ライフプランを見定めて、満足のいくマンション購入を実現してください。

北野琴奈のオフィシャルサイト

http://kotonakitano.com/index.html

実践型FPとして資産運用、不動産投資・賃貸経営、キャリアなどに関する講演、執筆、コンサルティングなどを行う。コメンテーターとしてメディア出演・取材協力多数。日本FP協会認定、CFP®認定者。

記事監修:北野琴奈

取材内容は2016年5月31日現在のもので変更になる可能性があります