『マンションを買いたいと考えている女性のお悩みの解決方法について、女性のマンション購入プロデューサーとして25年の経験を持つ専門家にアドバイスを伺いました。女性のお悩みの代表的なものは、実はマンション購入希望者共通のお悩みと一緒でした。

そもそも、マンションを買った方がいいの? 借りたままの方がいいの?

「このまま家賃を払い続けるのはもったいない」と考えて、マンション購入を検討するシングル女性が増えています。将来ライフスタイルが変わっても、買い替えたり貸したりできる、失敗しないマンション選びをするにはどうしたらいいのでしょうか?

今回は、マンション購入を検討中のシングル女性Mさんにお悩みを伺いました。

大手町の企業で働くMさん(40代・シングル女性)は、仕事が忙しく、なかなかマンション選びに本腰を入れられない状態が続いていたそうです。

Mさん阿佐ヶ谷の1Kの賃貸マンションに住んで6年ほどになります。このまま賃貸に家賃を払い続けていても、自分のものになる訳でもないのでもったいない気がしています。

栃木に住む親にも“そろそろマンションでも買ったら?”と何年も前から言われていたのですが、仕事が忙しく、なんとなくそのままに。今年12月に賃貸マンションの契約更新を控えて、ようやくこの春から動き始めましたが、まだ本格的にマンション探しができていない状態です。

Mさんは、住宅ローンの金利計算やシミュレーションが少し苦手で、まだ試算ができていないそう。また、いま住んでいる阿佐ヶ谷が気に入っているけれども、商店街やスーパーなどの生活に必要なものが揃っている環境ならば他沿線でも構わない、できれば40㎡位の1LDKマンションというのがMさんの希望条件でした。

ただ、「そもそも、自分の場合はマンションを買った方がいいのか、借りたままの方がいいのか、わからない」と悩むMさん。Mさんのマンション購入に関するお悩みをまとめてみました。

【Mさんのマンション購入のお悩み】

- マンションを買った方がいいのか、借りたままの方がいいのか、わからない。

- マンションの販売価格が高くなってきているけれど、いまは“買い時”なのでしょうか?

- 頭金を多めに払った方がいいのか、あとで繰り上げ返済をした方がいいのか、どちらがオトクなのでしょうか?

- どういうエリアが狙い目なのか教えて欲しい。

これはシングル女性だけでなく、マンション購入を考える人にとっても、よくあるお悩みですよね。そこで、このお悩みを、住まいの専門家に聞いてみました。

女性の3大お悩みは、「結婚前VS結婚後」「買うVS借りる」「女性に無理のない資金計画」

アドバイスを伺ったのは、25年以上にわたって女性のマンション購入を応援している「女性のための快適住まいづくり研究会」代表 小島ひろ美さんです。

小島さんMさんからのご質問「買うVS借りる」「無理のない資金計画」は、結婚前に買うべきか結婚後に買うべきかという「結婚前VS結婚後」の質問と合わせて、女性からよく聞かれるものです。3大お悩みといってもいいかもしれません。

「せっかく買っても将来結婚したら無駄になるかも」と心配する方もいますが、シングル向けの1LDKか2LDKは、結婚後2人で住んでも問題ありませんし、将来手狭になって2人で新しい住まい選びをする時に、賃貸に出すか売却するという選択肢もあります。あえてシングルという生き方を選ぶ女性も増えてきていますし、「結婚前VS結婚後」という悩みは、もはや“古い昭和の考え方”になりつつあります。

では、Mさんの質問にひとつずつお答えしていきましょう。

(1)買うのと借りるのとどっちがオトク? 住宅ローンは「マンション貯金」のようなもの

小島さん大きな違いは、賃貸だと家賃を何十年払い続けても何も自分の手もとには残らないということです。私は、住宅ローンは、払ったお金を自分の気に入ったマンションという資産に変えて残す「マンション貯金」のようなものだと考えています。

いまの超低金利時代だと、1LDKマンションの毎月のローン返済額が、賃貸マンションの家賃相当額かそれよりも安い返済額になる場合もあります。

もし、いまお住まいの賃貸のお部屋が「狭い・暗い・古い・不便・危険」のうち2つ以上当てはまって満足されていないなら、1ヶ月一生懸命働いたお給料の1/3もの金額を家賃として払い続けるよりも、自分が快適に暮らせるマンションを購入された方がいいのではないでしょうか? 設備仕様、耐震性、遮音性、セキュリティなど、安全性や住み心地を考慮したマンションを購入することで、暮らしの安心と快適が得られます。

(2) マンションの販売価格が上がってきているけれど、いまは“買い時”?

小島さん確かに首都圏と関西圏のマンションの価格は、ここ数年上昇していますが、日銀のマイナス金利政策、6月のイギリスのEU離脱決定も影響して、住宅ローンの低金利化がさらに後押しされています(2016年9月1日現在)。新築マンション購入に関しては、マンションの販売価格が上がっても、金利低下によって実質的な返済額は下がっています。

そういう意味では、いまの低金利はまさに“買い時”といえます。

ただ、注意していただきたいのは、いまどんなに低金利でも、金融機関などの住宅ローンやフラット35の場合は、マンションが完成して引き渡しを受ける融資実行日時点での金利がローン実行金利となります。新築マンションの場合は、規模にもよりますが、販売から完成までに1〜2年かかります。ローン契約締結までに金利が上昇する可能性もあるということは念頭に置いて、資金計画を考えてください。

住宅ローンの種類にもよりますが、私としては、今は概ね10年以上の固定金利が安全で良いのではないかと思います。

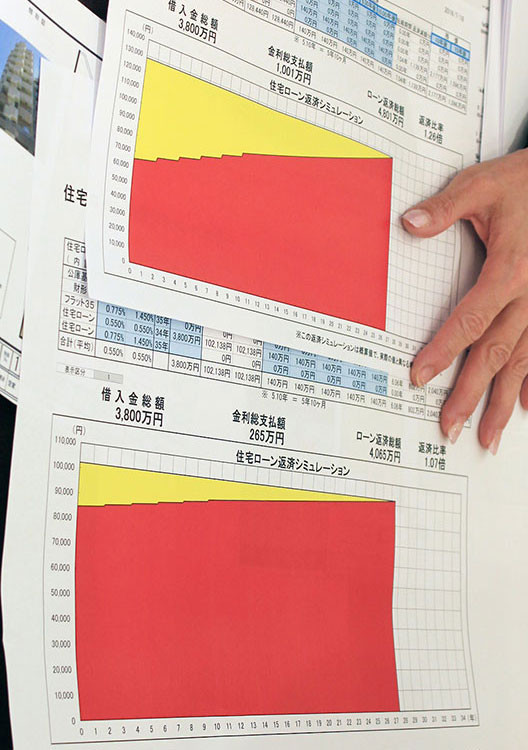

※2 本シミュレーションは、女性のための快適住まいづくり研究会によるものです。

Mさんグラフにすると、自分が支払う金利の総支払分がわかりやすいですね。トータルで考えると、返済総額がすごく違ってくるというのが理解できます。

小島さん予算的なことでいえば、いまの低金利であれば“買い時”と言えます。でも、本当に“買い時”かどうかというのは、ご自分が本当に買いたいと思えるマンションと出会えるか、そして後で説明しますが、ご自分の資金計画がきちんと立てられているかどうかにかかっています。

(3) 頭金を多めに払った方がいいのか、あとで繰り上げ返済を多く払った方がいいのか、どちらがオトクなのでしょうか?

小島さんもちろん資金に余裕があれば最初に頭金を多く払っておく方が、余計なローン保証料や金利を支払う必要がありませんのでオトクです。ただ、資金のすべてを頭金につぎ込むのではなく、不測の事態が起こった場合に備えて、手元にいくらか残しておきましょう。

月々の返済額は、いまの賃貸の家賃と同等くらいであれば、いままでの生活の楽しみを減らすことなく、ゆとりをもって返済していけます。

その意味でも、無理な短期間での返済計画やあまりにもボーナスをアテにしたボーナス併用型でローンを組んでしまうと、あとで無理が出てきます。女性は、食事や旅行、ファッションなど、毎日の暮らしの楽しみにもお金を使いたいものです。毎月の生活費の余剰金やボーナスなどでゆとりができたときに、余裕をもって繰り上げ返済を行っていくのがおすすめです。

「自分に買えるマンションの価格」を知り、最初に予算を設定することから始める

小島さんの回答で、購入に関する疑問がクリアになったMさん。

小島さんは、Mさんが次にやるべきことをアドバイスします。

小島さんMさんが、最初にやるべきことは、現在の年収や貯金、毎月の家賃や生活費を整理して、“ご自分が無理なく買えるマンション価格”をチェックすることです。

マンション購入のために、まず一番重要なのは、立地条件や物件ではなく、“資金計画”です。

25年間ずっとシングル女性にアドバイスをしてきましたが、気に入ったマンションを見つけて、ご自分の予算に合わないマンションを無理して申し込んでしまった方からご相談を受けたことがあります。この方は、毎月やめないといけない節約が多すぎて、何のためにマンションを買うのか、「自分の生活を楽しく豊かにするために買う」という当初の目的を忘れてしまっています。

ご自分の“資金計画”に合わないマンションを、あれこれ見て回るのは目の毒です。

失敗しないマンション購入のためには、いまの家賃や、実家に入れている生活費や毎月の貯金額の範囲の返済額に抑えて、いまと同じ生活ができる“無理のない資金計画”を立てることから始めるのが重要です。

では、Mさんはいくらくらいのマンションを買えるのか、「小島ひろ美式簡単計算法」で簡単に計算してみました。

小島さん「小島ひろ美式簡単計算法」はあくまでも目安ですが、いまの賃貸の家賃が9万5千円、毎月2〜3万円の貯金をされているので、毎月の返済額が10万円程度であれば、いまの生活を変えることなく、ローン返済を行えます。

賃貸の家賃=月々の返済金額かどうかが、購入の目安と考えれば良いですね。この予算でお望みの条件であれば、かなり幅広い選択肢があると思いますよ。

Mさんローンの計算を考えるのが苦手だったので、専門家にシミュレーションしてもらうと安心できますね。

マンション購入はパートナー選びと同じ!見かけより丈夫で長持ち、一番は自分の気持ちが大切!

いつか新しいマンションのキッチンでお料理する日が楽しみですね。

小島さん予算の話ばかりになりましたが、一番大切なのは、マンション購入を考えていて、ワクワクする!楽しい!という気持ちがなければいけないと思います。賃貸の契約更新期限だけにとらわれないで、気に入る物件を見つけるまで探した方がいいでしょうね。もちろん、応援・サポートしますよ。

Mさんはい。12月までというのは無理だとわかりました。納得のいくマンションを探したいと思います。

小島さんマンション選びは、パートナー選びと似ています。相手の容姿や学歴・年収という点だけで判断するのではなく、性格や将来性をバランスよく備えているか、収入が安定していて、長く一緒に暮らせるかどうか、そして何より、自分が相手(マンション)のことを好きかどうかが大きなポイント。見かけより丈夫で長持ち、何より一番は、自分の気持ちが大切です。

Mさんそうですね(笑)。自分にとって何が大事なポイントなのか、優先順位を考えてみます。

小島さんのアドバイスを伺って、マンション購入に俄然やる気が湧いてきたというMさん。自分の家で過ごす時間を大切にするタイプだから、焦らず納得いくマンションを探したいという気持ちになってきたそうです。

シングル女性だけに限らない!マンション購入を考える上で役立つ共有アドバイス

小島さんのアドバイスは、女性だけでなくマンション購入検討者にも役立つヒントがいろいろありました。他のアドバイスも含めて以下にまとめてみましたので、ぜひ参考にしてください。

【マンション選びに役立つTIPS】

- まず「自分に無理なく買えるマンションの価格」を知ること。

- 現在の家賃とほぼ同じローン返済額で考える。絶対に無理をしない。

- マンション選びは、パートナー選びと同じ。自分の気持ちを一番大切に考えて!

- モデルルーム見学は、人の意見に左右されやすいので、基本はひとりで!または一緒に住む人と行くべき!

- 銀行の無料ローン相談会を最大限に活用しましょう。もちろん、「女性のための快適住まいづくり研究会」も無料相談にのっています。

一般社団法人「女性のための快適住まいづくり研究会」代表として、女性のための安全で快適な住まい選びを応援する活動を続けて25年。現在、会員数8万人以上。女性であれば未婚・既婚を問わず、マンション購入の相談を無料でサポートしています。

記事監修:一般社団法人 女性のための快適住まいづくり研究会 代表 小島ひろ美さん

取材場所協力:サクラティアラ マンションサロン

取材内容は2016年9月29日現在のもので変更になる可能性があります